证券之星消息,2025年8月10日华明装备(002270)发布公告称公司于2025年8月8日接受机构调研,AIIMJiAmy、BEAUnionInvestmentEltonCheung、合远私募陈泽斌庄琰、和泰人寿李镛超、河清投资史青、恒立私募金祖贵、弘毅远方基金马佳、华宝信托张卿隆、华泰柏瑞基金和磊、华泰证券张端锋、华泰资管周申、汇华理财LiuYuki、BlackRock陈鸿、汇泉基金陈谦、汇添富基金劳杰男、混沌投资黎晓楠、交银施罗德傅爱兵、茂典资产陈赢、米仓资产管晶鑫、明河投资王蒙、明世私募孙勇、宁泉资产易际泉、平安基金苏宁、BOCIVioLau、朴易投资董国星、瀑布资产杨森、勤辰资产张航、趣时资产吴瑶、全天候私募胡聪玲、泉果基金张希坤姜荷泽、瑞华资本章礼英、睿胜私募韩立、尚诚资产黄向前、尚雅投资成佩剑、BoyuCapitalJiangHarry、申万宏源资管梁飚、遂玖资产徐霄、天风国际LihuaZhang、天风证券吴佩琳、天惠投资郭立江、天猊投资曹国军、途灵资产赵梓峰、驼铃私募张姜、驼铃资产张姜、兴全基金张哲源薛怡然、BroadPeakAmyXiong、兴业银行郦莉、兴银基金林德涵、循远资产田超平、阳光资产李曦辰、益恒投资钱坤、域秀资产李付玲、泽安私募何红军、长安基金徐小勇、长江养老赵千里、长江证券胡加琪、BroadPeakInvestmentAdvisersAmyXiong、长江资管吴畏、长信基金齐菲、招商基金朱红裕、正圆私募吴晓思、正圆投资吴晓思、致顺投资钱玄普、中国人寿资产杨琳、中金公司刘倩文曲昊源汤杰、中欧基金王蒙达、中融信托赵晓媛、CapitalResearchGlobalCathyYao、中信建投郑博元、中信期货魏巍、中信证券许宏图、中意人寿刘佳、中银三星人寿蒋坤鹏、中银证券张岩松、朱雀基金胡佳怡、ChinaAlphaFundXingKrissie、ChinaInsightLuoHuichao、CreditSuisseLilyChang、3WFundHaocongLiu、DymonAsiaCapital(Singapore)JimingLeLeiZheng、EastspringInvestmentsSingaporeLtdLillianLi、Eric、EtiqaInsuranceNgKeanChew、FidelityMorganZhang、FidelityInternationalMorganZhang、FountaincapAlecJin、FourierCapitalManagementLTDZiningWen、FranklinTempletonFundMgmtChengXu、FullertonFundXingjianLiang、AbrdnJoanneCheng、GICMarissaFoo、GlodmanSachsAssetManagementAmyJi、GrandAllianceMatthewDong、GreenCourtGaoXinyu、GreenwoodsAssetCherylLi、HaoAdvisorsManagementLtdTonyZhu、HongLuke、HorizonChinaLiShengnong、HSBCHanFu、Invesco夏毅超StanleyXia、AllianzAsiaThomasZhu、InvescoAsiaRaymondMa、JPMorganAssetManagementAsiaXinyuanZhu、KeystoneChengJiaqi、KeywiseXiaowenLin、KTFCapitalLinRenxing、L1CapitalYizhouHu、LazardAssetRoseLu、LYGHCapitalHuRaymond、ManulifeAssetEmilyLiaoJasmineTo、MatthewsInternationalCapitalManagementSherwoodZhang、AlpineInvestmentLewisYang、MaybankJunZhangTan、MillenniumYangBai、MorganStanleyCaiFreddieJerryPeng、NeubergerBermanKyleWang、NeubergerBerman陈晓翔、NomuraJamieHo、OberweisFangwenZhou、OddoBHFYanxiuGu、PictetXuJoseHuAngel、PictetAMWangyangXu、AmiralGestionKuahGabrielGabrielKuah、PinpointAssetManagementLtdEdwardYu、PleiadSimonSun、Point72AssetManagementSunnyHuang、PolymerPanHui、PolymerCapitalMan(HK)FionaCaoChengChang、ProtiumCapitalGorlenZhou、PutnamManagementJovanYeow、RBCIM(Asia)LTDSelinaLu、RobecoShangHungChung、SequoiaCapital闫慧辰、AmundiYukiLiu、SoutheasternAssetLeonardLim、SumitomoMitsui杨履超HideyukiAoki、SumitomoMitsuiDSAlanLaiLvtaoYang、ToonaTreeChengChao、TrivestWangSunkey、TTInternationalOliviaLu、UBIAccess宋佳、W1MBenjaminHall、WilliamBlairandCo.SophieGao、白鹭资产王剑敏、AmundiPioneer(Asia)GwenTsui、宝盈基金李欣、彼得明奇资产康健、博时基金谢泽林、才誉资产石林陈玮宁、常春藤资产程熙云、晨燕资产腾兆杰、承珞投资马行川、达诚基金汤杰、大朴资产倪文涛、德邦基金李乐行、APGInvestmentsEuropeJayWang、东方精工韩琛琛、方御投资朱俊、沣沛投资孙思维、富安达基金余文婷、富国基金武云泽毛一凡毕天宇范妍沙炜、光大理财方伟宁、广发证券潘峰、瑰铄资产陈鸿、国寿安保李博闻、国泰海通证券房青参与。

具体内容如下:

问:上半年公司出口主要增长区域是什么?

答:今年上半年公司电力设备业务直接出口与间接出口均呈现较好的增长态势。在区域分布方面,欧洲和亚洲贡献最大,增速也较好,特别亚洲在海外收入中占比提升也较快。但若具体到个别国家,由于公司在海外许多国家原有业务基数极低,增速数据在实际参考价值上较为有限。可能等公司海外收入达到一定规模后,并且在更长期间去对比主要国家的占比及增速情况更合理一些。

问:公司公告中有说有一些新的区域迎来了销售规模的增长,比较大的区域有哪些?

答:上半年有许多原来收入很低的国家和区域都有明显增长,包括中东地区也实现了销售,但是相对这些区域而言公司更高兴的是通过在印尼工厂的布局,今年直接出口和间接出口都迎来增长,说明我们走在正确的方向,公司当地化布局的战略是有效的。

问:上半年数控设备在海外市场有一定突破的背景是什么?各个区域的情况以及往后怎么展望?

答:去年至今公司对数控设备业务的团队架构及股权结构进行调整,也引入了新的管理团队,国内竞争激烈且利润率有限,因此将业务重心转向海外,如加大营销力度及参加展会等,也有了一定效果。分区域来看,该业务整体海外收入基数较低,部分区域去年同期无此业务,因此单个区域的变化可比性有限。接下来数控设备业务重心会持续放在海外市场。

问:公司在北美市场的进展?

答:今年通过间接出口进入到美国市场的产品继续增长,北美市场很多项目也都采用了内置式分接开关,对于内置式分接开关,我们拥有成熟的技术和丰富的经验。但要取得更大规模和当地的布局,目前没有值得更新的进展,也没有时间表。

问:上半年公司在美国市场的收入情况?

答:公司过往每年在美国市场的收入是电力调节器而非分接开关,客户也非常单一。美国市场去年上半年主要是电力调节器收入为主,但今年上半年基本没有这方面的收入,主要都是分接开关产生的收入。

问:公司在美国的客户主要有哪些?

答:主要以非电网客户为主,如工业侧、新能源发电、数据中心等,同国内差别不大。

问:公司直接或间接出口是否可以直接找北美的数据中心去销售?

答:数据中心数量和客户是非常分散的。

问:欧洲市场目前的情况?

答:尽管今年上半年亚洲地区在整体收入占比有所提升,但欧洲仍是公司海外收入占比最高的区域,且直接出口中欧洲市场占比也最大。一些欧洲大型电力公司及电网公司的新的认证工作也在更快推进。

问:上半年公司在东南亚市场的情况?

答:公司去年在印尼有建设装配及试验工厂,今年8月8日已正式开业运行,依托本土化布局,上半年印尼市场增速较为明显。

问:公司会考虑在沙特建厂吗?

答:如果能够拿到当地持续性订单,在投资收益合适的情况下,公司会考虑。

问:公司俄罗斯市场上半年情况怎么样?未来如何展望?

答:该地区今年上半年收入变化不大,公司会在合规前提下开展当地业务,此外随着公司海外收入规模提升,该地区收入占比也会越来越低,影响也会越来越小。

问:海关变压器出口增速的数据同公司出口的增速不一致的原因是什么?

答:数据分类口径不同,不具备直接的可比性。

问:公司在海外市场是否有扩产的计划?

答:需要依据我们业务的实际推进状况与进度来定。目前暂时还没有相关规划。

问:竞争对手也在扩产,如果公司同其在某个市场竞争比较激烈,公司会调整战略变化吗?

答:我们在海外坚持本土化布局的战略,这也是我们在海外发展过程中逐渐形成并长期坚守的战略。对于竞争对手的扩产,我们也期望市场这块“蛋糕”能越做越大。

问:公司未来的资本开支计划?

答:为保障数控设备业务生产和交付,公司计划投入资金改造厂房,新建一至两个车间,优化内部生产。鉴于上半年数控业务表现良好,此番投入十分必要。海外布局方面,未来若推进美国或中东市场布局,或将产生一定支出。以沙特市场为例,若能确保获取充足订单与业务量,公司不排除在当地进行适度投入。不过,上述支出规模有限,不会对公司现金情况造成压力。

问:公司对于未来拓展海外市场增加人手的考虑?

答:随业务规模的变化循序渐进。

问:今年上半年海外变压器需求情况是否有变化?

答:现阶段没有看到趋势和方向有变化,需求的持续性没有发生改变,但持续高复合增长也很难。

问:公司在欧洲市场份额也有所增加,竞争对手是否有一些反击措施?

答:目前收入的增长和增速是基于低基数基础上实现的快速增长,同时受益于行业景气度提升和国内变压器厂出口等综合因素。但是目前整个行业竞争格局并未发生天翻地覆的变化,我们与竞争对手差距仍然非常大。增速快和竞争格局变化是两回事。

问:出口业务下半年及明年展望是什么?

答:持续提升海外业务占比是我们长期的目标,站在目前时间点和考虑后续基数的变化,目前的增速水平还没有看到可以完全线性外推的条件。

问:上半年公司国内市场中网内及网外的情况?上半年新能源抢装以后对下半年的影响?

答:上半年国内收入同比增长5%,其中网内保持持续平稳的增长水平,网外工业侧仍存在波动,新能源装机增长较快,但占比较低,影响有限。新能源装机更多是每年提供稳定需求基础而不是提供增速,这是公司一直以来的判断,上半年抢装对全年的影响可能有限。

问:公司网内外收入占比?

答:目前网内外已较为接近1:1,但目前仅掌握了半年度的数据,难以据此对全年趋势做出准确预判。此外近期陆续有很多基建项目在启动,有可能会对网外业务产生一定拉动力作用,但目前这些影响都存在不确定性,尚无法提前预期。总体而言,正如公司之前所公告的,可以对今年国内市场的表现更积极一些。

问:网外新能源的占比?

答:公司相对来讲处于上游位置,难以准确拆分,但新能源在网外收入占比不高,此外公司产品同新能源装机规模关系不大,主要同电站数量有关,而新能源领域一年开工电站数量相对明确可数,数量确定,所需变压器数量也就基本确定,可以据此判断新能源情况。

问:国内网外业务有哪些下游需求景气度比较高?

答:目前可能还没有出现过去像新能源那样的驱动因素,但只要经济在增长,可能各产业都能保持一定投资活跃度,将驱动因素分散开来。只要我们坚信经济能够持续发展,就无需过度担忧目前情况,中国经济具备足够韧性,国家也有能力推动经济稳健前行。在下一个驱动到来之前,我们更要苦练内功,做好产品与服务,积极开拓海外市场,不断提升产品的稳定性水平。

问:电力工程业务收入下降的原因?下半年怎么看?

答:电力工程业务按进度确认收入,今年上半年没有工程的项目达到确认收入的条件。目前没办法完全确认下半年的开工及确认节奏。

问:雅鲁藏布江工程会给公司带来和变压器一起的订单吗?

答:目前还没有看到相关订单,但从过往经验来看,大型基建项目会对经济杠杆产生一定的正向效益,例如大型基建项目所需的大量钢铁水泥、化工冶炼材料等物资,或许需就近新建产能或者进行维持产能所需的投资。同时,大型机械设备进场施工,耗电量巨大,仅施工阶段的电力消耗就相当可观,这可能会拉动当地产能建设,以及建设过程中的电力和设备需求。建设完成后配套电网建设也会持续性有设备需求。然而需注意的是:一是此类项目建设周期极长,并非一两年就能完成,更多可能仍然是持续提供需求的基数而非增长的基数,预期对我们业绩短期带来快速提升缺乏依据;二是现在的同样投资规模和多年前显然不是一个概念了,在经济基数如此之大的情况下判断单个项目对我们业绩影响并不客观。但正如我们所说,对中国经济持续发展应该有信心,这样的大项目启动证明了我们国家经济发展仍有潜力,国家有能力有手段去推动经济发展。

问:公司特高压产品的进展情况?

答:去年,我们完成了2023年公告订单中7台特高压产品的发货,今年上半年该批特高压产品已正式挂网运行。从挂网前后的试验到当前运行情况来看,各方面表现都比较稳定,特高压业务的发展需循序渐进,毕竟我们刚刚踏入这一领域,后续要形成更高规模、获取更多订单,仍需时间积累。

问:配网有载调压的进展?

答:目前国内还看不到规模化的定位及确定的需求,海外很多电网架构以分布式为主,电压等级偏低,有可能这类产品率先在海外市场形成突破。

问:公司上半年检修业务情况?

答:尽管收入变化不大,但今年上半年检修业务订单增长较好,这几年国内检修业务发展未达预期,但检修业务需求及订单获取水平持续上升,也为后续团队扩张、人员调配及效率提升提供了有力支撑。这一积极信号也验证了公司把检修业务作为未来长期的发力点这一方向是正确的。

问:除了检修服务以外,从中长期来看公司是否有新类别进一步规划和发展?

答:公司目前首要的目标是持续扩大海外市场的份额并且完成持股计划的目标,除了不断完善现有分接开关产品的稳定性和可靠性以外,暂时没有扩展其他新品类的计划。

问:公司对未来两年的指引有调整吗?

答:公司上半年发布员工持股计划草案,制定了未来三年归母扣非净利润目标,虽然难度很大,但公司会努力朝着这个目标去努力实现。

问:公司全年电力设备业务收入增长趋势是否可以维持上半年的水平?

答:公司订单交付周期较短,目前很难对下半年或者全年有很大的判断。

问:公司长期股权投资收益具体是什么?

答:此前披露过的对英利的投资收益,去年底也有发布公告出售该股权,未来就不会有这块的收益了。

问:公司分接开关业务毛利率未来怎么看?

答:毛利率受多种因素影响,折旧、固定支出等成本项目都会对其产生影响,但收入规模能持续增长,公司有信心维持毛利率水平的稳定。

问:公司分红比例指引是每年不低于可分配利润的60%,上半年没有达到,可以理解下半年会多分吗?未来怎么看?

答:公司在《2023-2025股东回报规划》中承诺每年现金分红不低于可分配利润的60%,这是承诺,不是指引。60%的分红比例是公司根据年度设定的承诺,并非对半年度、三季度等各期都要按此比例分配,实际也很难达到,同时公司也没有设置分红的上限。公司分红原则始终是在结合资金安排和对经营情况影响最小的基础上,尽可能多的对当期利润进行分配。今年至今为止,结合去年三季度及去年年度的分红派息,同时还实施了规模超过2亿元的股票回购计划,资金支出规模较去年同期大幅增加。公司选择结汇或通过票据贴现获取资金,会产生一定的成本支出,增加贷款也会导致财务成本增加。公司回款主要是票据结算为主,票据在此后一年内会陆续到期托收,届时公司将拥有更充足的现金流入,且无需承担财务成本。本期分红率不能作为未来分红的参考指引。

问:公司是否有港股上市计划?

答:从公司自身情况来看,目前现金储备状况良好,资金较为充裕。在此情形下,若再通过港股上市募集大量资金,短期内难以找到合适的投资渠道将资金高效转化为实际收益或业务利润。若募集资金闲置,仅能依靠利息获取收益,这显然无法充分发挥资金的价值,从投资回报角度而言意义不大。从股东权益角度分析,赴港股发行新股会稀释现有股东的收益。若公司能够顺利达成持股计划的新目标,在此过程中若大量增发股份,从公司收益以及投资视角综合考量,未必能带来显著的积极影响。就海外业务布局而言,此前我们也进行过沟通,现阶段公司在海外的投资需求有限,实际可投入资金的项目并不多。即便后续考虑在一些地区进行布局,所需资金规模也在可控范围内,并不会耗费巨额资金。基于以上因素,我们认为在现阶段,若没有明确且优质的投资方向或明确的发展需求,进行融资或稀释股权既无必要性,也缺乏合理性。只有当公司具备较好的投资或发展方向时,才会慎重考虑此类涉及股权变动和资金募集的重大决策。

华明装备(002270)主营业务:电力设备业务,主要为变压器分接开关的研发、生产、销售和全生命周期的运维检修;此外还有电力工程业务,主要为新能源电站的承包、设计施工运维;以及数控机床业务——成套数控设备的研发、生产和销售。

华明装备2025年中报显示,公司主营收入11.21亿元,同比上升0.04%;归母净利润3.68亿元,同比上升17.17%;扣非净利润3.61亿元,同比上升22.76%;其中2025年第二季度,公司单季度主营收入6.12亿元,同比下降8.64%;单季度归母净利润1.97亿元,同比上升5.1%;单季度扣非净利润2.03亿元,同比上升20.97%;负债率29.92%,投资收益-1256.05万元,财务费用-2496.97万元,毛利率55.49%。

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为21.0。

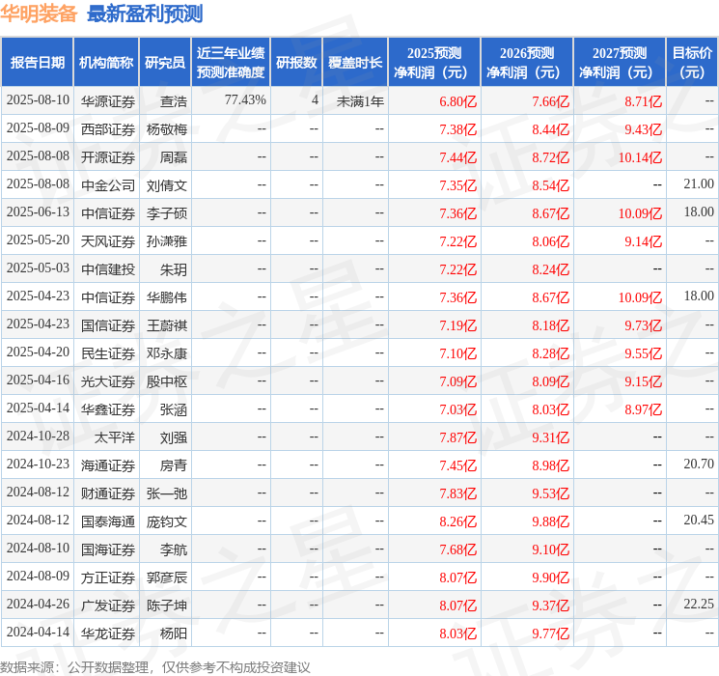

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1442.49万,融资余额减少;融券净流入94.03万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

富灯网提示:文章来自网络,不代表本站观点。